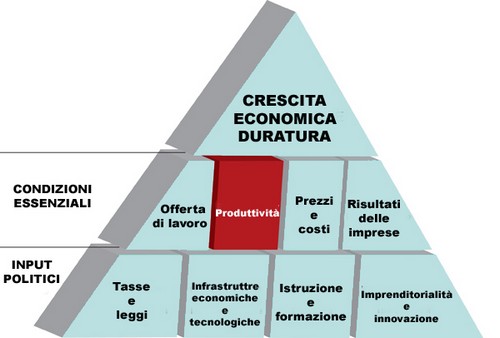

La recente manovra oltre a limitare la spesa pubblica, si è anche soffermata su diversi aspetti rivolti a potenziare la produttività nei luoghi di lavoro. La convinzione del governo è che, oltre a fissare un freno alla spesa, occorre incentivare la produttività per incrementare lo sviluppo.

La manovra finanziaria 2010, decreto legge 31 maggio 2010 n. 78, all’articolo 53 riprende i contenuti della detassazione delle retribuzioni finalizzate alla produttività (norma in vigore fino al 31 dicembre 2010) ed alla decontribuzione a seguito di accordi di secondo livello così come prevede la legge n. 247 del 2007.

Ricordiamo che per tutto l’anno 2011 le somme erogate ai lavoratori dipendenti del settore privato, in attuazione di accordi collettivi territoriali od aziendali correlati ad incrementi di produttività, qualità, redditività, innovazione, efficienza organizzativa, collegati sia all’andamento economico che agli utili d’impresa o a ogni altro elemento rilevante ai fini del miglioramento della competitività aziendale, sono soggetti ad una imposta sostitutiva dell’imposta sul reddito delle persone fisiche e delle addizionali regionali e comunali nel limite complessivo dei 6.000 euro lordi per i titolari di reddito da lavoro dipendente non superiore a 40.000 euro.

Nello stesso periodo, dal 1° gennaio al 31 dicembre 2011, le somme beneficiano di uno sgravio dei contributi dovuti dal datore di lavoro e dal lavoratore nei limiti delle risorse stanziate dall’articolo 1 della legge n. 247/2007.

La quota dell’abbattimento dell’imposta sui redditi e della decontribuzione sarà stabilito dagli organi governativi una volta sentite le parti sociali.

Questo istituto definito dalla manovra finanziaria è in realtà una riedizione di quello già stabilito a partire dal 2008. Non solo, l’agenzia delle entrate e il Ministero del lavoro si sono più volte soffermate al fine di chiarire diversi aspetti di difficile interpretazioni; in effetti, in passato sono state emanate due circolari, n. 49 e n. 59, a firma congiunta.

Si ricorda che fino al 2008 l’abbattimento dell’imposta sui redditi riguardava anche le prestazioni di lavoro straordinario.

Con la nuova manovra finanziaria è stata ampliata la detassazione, dal 10% a 35,000 euro fino agli attuali 40,000 e sulla somma non influiscono i redditi, anche di lavoro autonomo o patrimoniale, percepiti dall’interessato nell’anno precedente.

Non si capisce come mai il lavoratore del settore pubblico non può usufruire di questo beneficio visto che il suo stipendio è stato congelato per effetto della stessa manovra finanziaria.