Secondo quanto afferma una recente ricerca compiuta dal Centro Studi del Forum nazionale dei Giovani, in collaborazione con il Cnel, sono circa 10 mila i professionisti italiani che tra il 1997 e il 2010 hanno preferito lasciare i confini natii per andare a trasferirsi all’estero, mettendo le proprie conoscenze e competenze al servizio delle grandi aziende situate in altri Paesi europei.

Secondo quanto afferma una recente ricerca compiuta dal Centro Studi del Forum nazionale dei Giovani, in collaborazione con il Cnel, sono circa 10 mila i professionisti italiani che tra il 1997 e il 2010 hanno preferito lasciare i confini natii per andare a trasferirsi all’estero, mettendo le proprie conoscenze e competenze al servizio delle grandi aziende situate in altri Paesi europei.

Veri e propri cervelli in fuga, che lasciano la Penisola alla ricerca di prospettive di lavoro più gratificanti economicamente, e che – con somma beffa delle italiche strutture – finiscono con l’essere apprezzati e valorizzati all’estero. Dei 10 mila professionisti emigrati, la maggior parte sono medici (2.640 ), i quali possono finalmente trovare lo sbocco occupazionale che il servizio sanitario pubblico e privato non sembra in grado di garantire all’interno dei recinti tricolori.

Il Ministero del Lavoro e delle Politiche Sociali, attraverso la Direzione generale per le Politiche dei Servizi per il lavoro, ha emesse la nota ministeriale del 31 maggio 2012 che prevede una deroga alle comunicazioni obbligatorie dovute dai datori di lavoro. Si ricorda che le comunicazioni obbligatorie sono quelle che i datori di lavoro pubblici e privati devono trasmettere in caso di assunzione, proroga, trasformazione e cessazione dei rapporti di lavoro.

Il Ministero del Lavoro e delle Politiche Sociali, attraverso la Direzione generale per le Politiche dei Servizi per il lavoro, ha emesse la nota ministeriale del 31 maggio 2012 che prevede una deroga alle comunicazioni obbligatorie dovute dai datori di lavoro. Si ricorda che le comunicazioni obbligatorie sono quelle che i datori di lavoro pubblici e privati devono trasmettere in caso di assunzione, proroga, trasformazione e cessazione dei rapporti di lavoro.

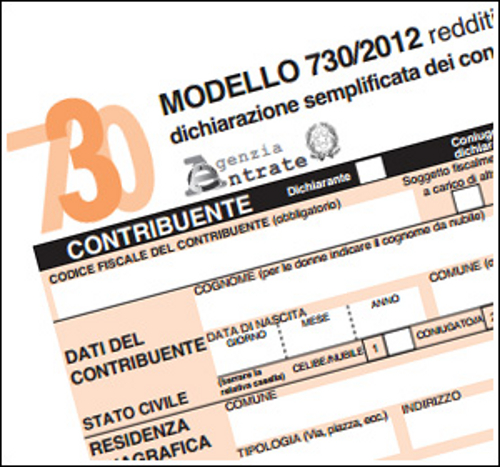

Con il modello 730, oltre agli altri vantaggi rispetto al Modello Unico, si ha anche quello di poter effettuare il pagamento in busta del

Con il modello 730, oltre agli altri vantaggi rispetto al Modello Unico, si ha anche quello di poter effettuare il pagamento in busta del

Può succedere che le ritenute Irpef da versare non bastino a rimborsare l’intero credito che spetta al lavoratore. In tal caso il sostituto d’imposta datore di lavoro può effettuare i

Può succedere che le ritenute Irpef da versare non bastino a rimborsare l’intero credito che spetta al lavoratore. In tal caso il sostituto d’imposta datore di lavoro può effettuare i

Il lavoratore dipendente, o il pensionato, che presenta il modello 730 per la dichiarazione dei redditi ha due possibilità per il conguaglio a credito o a debito dell’aliquota Irpef: recuperare i crediti Irpef nella busta paga di luglio o di agosto/settembre oppure pagare le imposte a saldo e acconto dovute, anche a rate, come indicato nel prospetto di liquidazione. A sua volta, il datore di lavoro o l’Inps devono addebitare o accreditare nei limiti delle ritenute.

Il lavoratore dipendente, o il pensionato, che presenta il modello 730 per la dichiarazione dei redditi ha due possibilità per il conguaglio a credito o a debito dell’aliquota Irpef: recuperare i crediti Irpef nella busta paga di luglio o di agosto/settembre oppure pagare le imposte a saldo e acconto dovute, anche a rate, come indicato nel prospetto di liquidazione. A sua volta, il datore di lavoro o l’Inps devono addebitare o accreditare nei limiti delle ritenute.

Il lavoratore ha diritto al conguaglio a credito se ha pagato imposte in eccesso: il rimborso viene fatto nelle buste paga dell’anno. Chiarimenti in dettaglio.

Il lavoratore ha diritto al conguaglio a credito se ha pagato imposte in eccesso: il rimborso viene fatto nelle buste paga dell’anno. Chiarimenti in dettaglio.

Il Consiglio di Stato, con la sentenza 2456/12, pubblicata dalla quinta sezione civile, ha apportato alcune importanti novità circa l’apertura di nuove pompe di benzina, da più parti auspicata al fine di incentivare la concorrenza tra compagnie e distributori, anche nei piccoli centri, contribuendo in tal modo a ridurre il prezzo del carburante al servizio e al self service. Nell’attesa di una ulteriore rivisitazione del settore, cerchiamo di comprendere quali siano le novità previste dalla pronuncia del Consiglio.

Il Consiglio di Stato, con la sentenza 2456/12, pubblicata dalla quinta sezione civile, ha apportato alcune importanti novità circa l’apertura di nuove pompe di benzina, da più parti auspicata al fine di incentivare la concorrenza tra compagnie e distributori, anche nei piccoli centri, contribuendo in tal modo a ridurre il prezzo del carburante al servizio e al self service. Nell’attesa di una ulteriore rivisitazione del settore, cerchiamo di comprendere quali siano le novità previste dalla pronuncia del Consiglio.

I contributi sanitari integrativi rappresentano una convenienza sia per il datore di lavoro che per il lavoratore, in quanto i relativi versamenti non sono soggetti a nessuna forma di tassazione, e anzi possono usufruire di una detrazione fiscale del 19% fino al limite di 3.615,20 euro.

I contributi sanitari integrativi rappresentano una convenienza sia per il datore di lavoro che per il lavoratore, in quanto i relativi versamenti non sono soggetti a nessuna forma di tassazione, e anzi possono usufruire di una detrazione fiscale del 19% fino al limite di 3.615,20 euro.

Per usufruire dell’agevolazione fiscale,

Per usufruire dell’agevolazione fiscale,

In base alla legge Finanziaria 2008, le agevolazioni competono nella misura prevista dal comma 3 dell’art. 13 del TUIR a favore dei pensionati che hanno meno di 75 anni. Di seguito, in dettaglio.

In base alla legge Finanziaria 2008, le agevolazioni competono nella misura prevista dal comma 3 dell’art. 13 del TUIR a favore dei pensionati che hanno meno di 75 anni. Di seguito, in dettaglio.

In caso di separazione o divorzio fra due coniugi si pone sempre, fra gli altri inevitabili problemi, quello dell’assegno di mantenimento, anche sotto l’aspetto fiscale.

In caso di separazione o divorzio fra due coniugi si pone sempre, fra gli altri inevitabili problemi, quello dell’assegno di mantenimento, anche sotto l’aspetto fiscale.

L’INPS ha pubblicato la circolare 69/2012, che provvede al consueto aggiornamento delle retribuzioni per il calcolo dei contributi volontari, in vista della prima scadenza dei termini, il 30 giugno 2012, quando andrà pagato il primo trimestre del 2012. I contributi volontari, pagati per trimestre, con scadenza l’ultimo giorno del trimestre successivo a quello di riferimento (il 30 giugno è pertanto scadenza per i primi tre mesi dell’anno) vengono pagati attraverso Mav e sistemi di pagamento elettronici, in sostituzione dei “vecchi” bollettini di conto corrente postale.

L’INPS ha pubblicato la circolare 69/2012, che provvede al consueto aggiornamento delle retribuzioni per il calcolo dei contributi volontari, in vista della prima scadenza dei termini, il 30 giugno 2012, quando andrà pagato il primo trimestre del 2012. I contributi volontari, pagati per trimestre, con scadenza l’ultimo giorno del trimestre successivo a quello di riferimento (il 30 giugno è pertanto scadenza per i primi tre mesi dell’anno) vengono pagati attraverso Mav e sistemi di pagamento elettronici, in sostituzione dei “vecchi” bollettini di conto corrente postale.