I manager italiani, nonostante le difficoltà, sono soddisfatte della propria vita professionale. A sorprendere ancor di più è, tuttavia, l’evidenza che la vita privata possa soddisfare ancora di più della vita professionale stessa, con risultati che vanno così a smentire l’immagine dell’uomo – top manager sempre e solo concentrato sulla propria carriera.

I manager italiani, nonostante le difficoltà, sono soddisfatte della propria vita professionale. A sorprendere ancor di più è, tuttavia, l’evidenza che la vita privata possa soddisfare ancora di più della vita professionale stessa, con risultati che vanno così a smentire l’immagine dell’uomo – top manager sempre e solo concentrato sulla propria carriera.

L’indagine condotta da Doxametrics per Manager Italia (su un campione di oltre 1.000 dirigenti in attività) segnala infatti che circa il 62% dei manager avrebbe affermato di essere felice del proprio lavoro, mentre l’83% (21 punti percentuali in più della prima risposta) avrebbe invece affermato di essere complessivamente soddisfatto anche della propria vita privata.

Il nuovo

Il nuovo

Con la circolare n. 17/E del 30 maggio l’Agenzia delle Entrate chiarisce la nuova disciplina di vantaggio mirata a incentivare i giovani e chi non ha più lavoro a mettersi gioco in iniziative imprenditoriali consone alle loro capacità.

Con la circolare n. 17/E del 30 maggio l’Agenzia delle Entrate chiarisce la nuova disciplina di vantaggio mirata a incentivare i giovani e chi non ha più lavoro a mettersi gioco in iniziative imprenditoriali consone alle loro capacità.

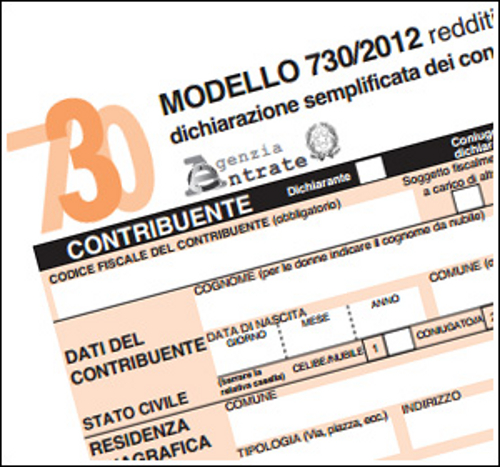

I contribuenti che hanno i requisiti necessari per accedere al nuovo

I contribuenti che hanno i requisiti necessari per accedere al nuovo

Il Ministero del Lavoro e delle Politiche Sociali, attraverso la Direzione generale per le Politiche dei Servizi per il lavoro, ha emesse la nota ministeriale del 31 maggio 2012 che prevede una deroga alle comunicazioni obbligatorie dovute dai datori di lavoro. Si ricorda che le comunicazioni obbligatorie sono quelle che i datori di lavoro pubblici e privati devono trasmettere in caso di assunzione, proroga, trasformazione e cessazione dei rapporti di lavoro.

Il Ministero del Lavoro e delle Politiche Sociali, attraverso la Direzione generale per le Politiche dei Servizi per il lavoro, ha emesse la nota ministeriale del 31 maggio 2012 che prevede una deroga alle comunicazioni obbligatorie dovute dai datori di lavoro. Si ricorda che le comunicazioni obbligatorie sono quelle che i datori di lavoro pubblici e privati devono trasmettere in caso di assunzione, proroga, trasformazione e cessazione dei rapporti di lavoro.

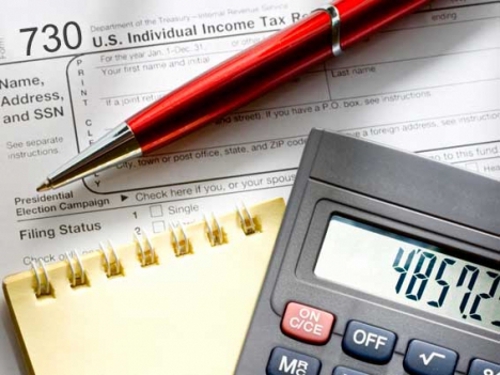

Con il modello 730, oltre agli altri vantaggi rispetto al Modello Unico, si ha anche quello di poter effettuare il pagamento in busta del

Con il modello 730, oltre agli altri vantaggi rispetto al Modello Unico, si ha anche quello di poter effettuare il pagamento in busta del

Può succedere che le ritenute Irpef da versare non bastino a rimborsare l’intero credito che spetta al lavoratore. In tal caso il sostituto d’imposta datore di lavoro può effettuare i

Può succedere che le ritenute Irpef da versare non bastino a rimborsare l’intero credito che spetta al lavoratore. In tal caso il sostituto d’imposta datore di lavoro può effettuare i

Il lavoratore dipendente, o il pensionato, che presenta il modello 730 per la dichiarazione dei redditi ha due possibilità per il conguaglio a credito o a debito dell’aliquota Irpef: recuperare i crediti Irpef nella busta paga di luglio o di agosto/settembre oppure pagare le imposte a saldo e acconto dovute, anche a rate, come indicato nel prospetto di liquidazione. A sua volta, il datore di lavoro o l’Inps devono addebitare o accreditare nei limiti delle ritenute.

Il lavoratore dipendente, o il pensionato, che presenta il modello 730 per la dichiarazione dei redditi ha due possibilità per il conguaglio a credito o a debito dell’aliquota Irpef: recuperare i crediti Irpef nella busta paga di luglio o di agosto/settembre oppure pagare le imposte a saldo e acconto dovute, anche a rate, come indicato nel prospetto di liquidazione. A sua volta, il datore di lavoro o l’Inps devono addebitare o accreditare nei limiti delle ritenute.

Il lavoratore ha diritto al conguaglio a credito se ha pagato imposte in eccesso: il rimborso viene fatto nelle buste paga dell’anno. Chiarimenti in dettaglio.

Il lavoratore ha diritto al conguaglio a credito se ha pagato imposte in eccesso: il rimborso viene fatto nelle buste paga dell’anno. Chiarimenti in dettaglio.

Il Consiglio di Stato, con la sentenza 2456/12, pubblicata dalla quinta sezione civile, ha apportato alcune importanti novità circa l’apertura di nuove pompe di benzina, da più parti auspicata al fine di incentivare la concorrenza tra compagnie e distributori, anche nei piccoli centri, contribuendo in tal modo a ridurre il prezzo del carburante al servizio e al self service. Nell’attesa di una ulteriore rivisitazione del settore, cerchiamo di comprendere quali siano le novità previste dalla pronuncia del Consiglio.

Il Consiglio di Stato, con la sentenza 2456/12, pubblicata dalla quinta sezione civile, ha apportato alcune importanti novità circa l’apertura di nuove pompe di benzina, da più parti auspicata al fine di incentivare la concorrenza tra compagnie e distributori, anche nei piccoli centri, contribuendo in tal modo a ridurre il prezzo del carburante al servizio e al self service. Nell’attesa di una ulteriore rivisitazione del settore, cerchiamo di comprendere quali siano le novità previste dalla pronuncia del Consiglio.

I contributi sanitari integrativi rappresentano una convenienza sia per il datore di lavoro che per il lavoratore, in quanto i relativi versamenti non sono soggetti a nessuna forma di tassazione, e anzi possono usufruire di una detrazione fiscale del 19% fino al limite di 3.615,20 euro.

I contributi sanitari integrativi rappresentano una convenienza sia per il datore di lavoro che per il lavoratore, in quanto i relativi versamenti non sono soggetti a nessuna forma di tassazione, e anzi possono usufruire di una detrazione fiscale del 19% fino al limite di 3.615,20 euro.

Per usufruire dell’agevolazione fiscale,

Per usufruire dell’agevolazione fiscale,